Einkommensteuerliche Planungen vor dem Wegzug und Zuzug von natürlichen Personen zwischen Deutschland und der Schweiz

Von Dr. Peter Happe, Steuerberater/FB Internat. Steuerrecht/C.P.A., Köln und Zürich,

Samuel Kistler/Dipl. Steuerexperte/Dipl. Wirtschaftsprüfer, Zürich

Der Umzug aus Deutschland in die Schweiz und umgekehrt ist aufgrund des noch bestehenden Freizügigkeitsabkommens zwischen der EU und der Schweizerischen Eidgenossenschaft relativ unproblematisch möglich. Steuerlich hat ein solcher Umzug aber Implikationen, die ohne genaue Planungen und Überlegungen schnell zum Alptraum werden können. Während die Schweiz mit dem Wegzug ihrer Steuerpflichtigen, wenn es sich um natürliche Personen handelt, pragmatisch umgeht und dem Umzug in das Ausland keine Steine in den Weg legt, ist das in Deutschland nicht der Fall. Deutschland hat dem Wegzug von natürlichen Personen kleine und große steuerliche Hürden in den Weg gestellt, die man wenigstens grob kennen sollte und die nicht ohne steuerliche Beratung und nicht zu knapp übersprungen werden sollten. Übersehen werden insbesondere von Wegzüglern die nachlaufenden Fristen und die daraus resultierenden Besteuerungspflichten.

1. Wegzug aus Deutschland aus einkommensteuerlicher Sicht

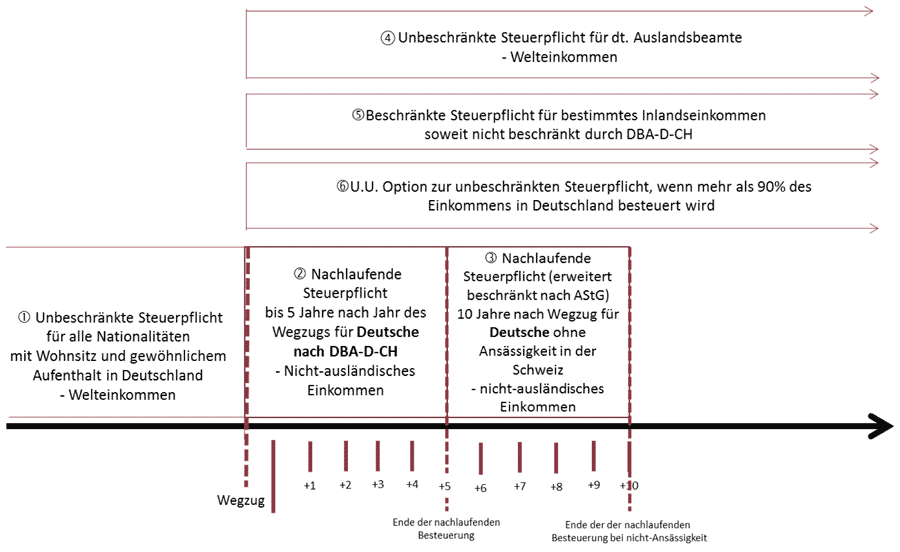

Der Wegzug von natürlichen Personen von Deutschland in die aus deutscher Sicht niedrigbesteuernde Schweiz wird vom deutschen Gesetzgeber und der deutschen Finanzverwaltung nicht gerne gesehen und steuerlich bestraft. Dies ergibt sich vor allem aus den §§ 2 -5 deutsches Außensteuergesetz – AStG. Das AStG allein wäre nicht ausreichend, eine Besteuerung in Deutschland auszulösen. Hinzukommen muss im Regelfall noch eine entsprechende Öffnungsklausel für die Besteuerung im Doppelbesteuerungsabkommen für Einkommensteuer und Vermögenssteuer zwischen Deutschland und der Schweiz (im Folgenden DBA-D-CH)1. Diese finden sich vor allem im Art. 4 Abs. 3 und Abs. 4 DBA-D-CH, aber auch im Art. 13 Abs. 4 DBA-D-CH. Die zu beachtenden Fristen werden anhand der folgenden Abbildung 1 behandelt.

Abb. 1: Nachlaufende Fristen bei einem Umzug aus Deutschland in die niedrigbesteuerte Schweiz.

Ad 1: Das deutsche Einkommensteuerrecht besteuert das weltweite Einkommen von Steuerinländern als sog. unbeschränkt steuerpflichtige Personen, § 1 Abs. 1 deutsches Einkommensteuergesetz – EStG. Die Besteuerung wird begrenzt durch bestehende Doppelbesteuerungsabkommen oder Richtlinien der EU oder andere völkerrechtliche Abkommen.2 Steuerinländer sind Personen gleich welcher Nationalität mit Wohnsitz nach § 8 deutsche Abgabenordnung – AO oder gewöhnlichem Aufenthalt nach § 9 AO von mehr als 6 Monaten im Jahr in Deutschland. Einen Wohnsitz hat man bereits dann, wenn eine bescheidene Bleibe in Deutschland unterhalten wird, also etwa eine Jagdhütte, über die man frei verfügen kann und Schlüsselgewalt darüber hat. Dabei kommt es nicht darauf an, ob die Wohnung gemietet, gekauft oder von Dritten regelmäßig und auf Wunsch des Steuerpflichtigen gratis zur Verfügung gestellt wird.

Eine Ansässigkeit wird in der Schweiz nach Art. 4 Abs. 2 DBA-D-CH auch bei Wohnsitz oder gewöhnlichem Aufenthalt in Deutschland u. U. bereits dann begründet, wenn in der Schweiz ein weiterer Wohnsitz/ständige Wohnstätte begründet wird und der Mittelpunkt der Lebensinteressen dorthin verlagert wird, d. h. in der Schweiz die engeren persönlichen und wirtschaftlichen Beziehungen aufgebaut werden. Auch wenn Deutschland nach dem DBA-D-CH dann in die Position des sog. Quellenstaates zurückfällt, bleibt es bei einer unbeschränkten Steuerpflicht in Deutschland (Art. 4 Abs. 3 DBA-D-CH), so dass das Welteinkommen in Deutschland (u. U. unter Freistellung von Schweizer Einkünften oder Anrechnung der Schweizer Steuer auf in der Schweiz besteuerte Einkünfte) zu erklären ist3. Im DBA-D-CH – anders als in anderen von Deutschland abgeschlossenen DBA – wurde die Besonderheit vereinbart, dass ein Wegzug in die Schweiz nur dann steuerlich anerkannt wird, wenn nicht nur der gewöhnliche Aufenthalt in die Schweiz verlegt wird, sondern auch in Deutschland jeder Wohnsitz aufgegeben wird. Laut Art. 4 Abs. 3 DBA-D-CH wird Deutschland einseitig begünstigend das Recht der „überdachenden Besteuerung“ eingeräumt, nach dem ein Steuerpflichtiger bei einem Wohnsitz4 in Deutschland nicht nur das deutsche Einkommen, sondern das weltweite Einkommen unbeeinträchtigt vom DBA-D-CH versteuern muss. Insoweit die Schweiz dieses Einkommen besteuern würde, wäre es auf die deutsche Steuer anzurechnen. Nur die ohnehin laut Art. 24 Abs. 1 Nr. 1 DBA-D-CH bei deutscher Steuerpflicht freizustellenden Einkünfte wie Betriebsstätteneinkünfte, freiberufliche Einkünfte in einer festen Einrichtung und Dividenden sowie laut Art. 15 DBA-D-CH in der Schweiz zu besteuernde Einkünfte aus nichtselbständiger Tätigkeit bleiben unter Progressionsvorbehalt, also steuersatzbestimmend steuerfrei. Auf diese Weise werden die in die Schweiz weggezogenen Personen mit Wohnsitz oder gewöhnlichem Aufenthalt in Deutschland zum regelmäßig höheren deutschen Steuersatz besteuert, als wären sie gar nicht weggezogen. Soll daher ein steuerlicher Wegzug gelingen, müssen nicht nur Wohnsitz und gewöhnlicher Aufenthalt in der Schweiz begründet werden, sondern es darf in Deutschland kein Wohnsitz und kein gewöhnlicher Aufenthalt mehr unterhalten werden.

Problematisch ist es immer dann, wenn ein Wegzügler – unabhängig von der Staatsangehörigkeit –, der insgesamt 10 Jahre in Deutschland unbeschränkt steuerpflichtig war, in die Schweiz (oder ein anderes Land) umzieht und Kapitalbeteiligungen in Höhe von 1% oder mehr an In- und ausländischen Kapitalgesellschaften im Privatvermögen hält. Die Wegzugssteuer wird erhoben, ohne dass die Kapitalgesellschaft Sitz oder Geschäftsleitung verlegen muss. Die Wegzugsbesteuerung dient dazu, die Besteuerung von stillen Reserven in Anteilen an Kapitalgesellschaften quasi in der letzten Sekunde des Wegzugs im Sinne des § 17 EStG sicherzustellen, bevor Deutschland nach Art. 13 Abs. 3 DBA-D-CH das Besteuerungsrecht an den künftigen Ansässigkeitsstaat verliert. In dem Fall werden die stillen Reserven in den Anteilen an den Kapitalgesellschaften besteuert, als wären die Anteile zum gemeinen Wert verkauft worden (fiktive Veräußerung), wenn die Beteiligung am Tag des Wegzugs oder in den letzten fünf Jahren vor dem Wegzug 1% oder mehr des Kapitals der Kapitalgesellschaften ausmacht (§ 6 Abs. 1 AStG).5 Die Besitzzeit des Rechtsvorgängers (Schenkers oder Erblassers) wird dem Wegzügler zugerechnet (§ 6 Abs. 2 AStG). Entsprechend dem Zweck dieser Norm werden Umgehungen der Besteuerung von solchen Kapitalanteilen in Deutschland verhindert, und es werden auch andere Übertragungen von Anteilen in das Ausland durch Schenkungen, Erbschaften, Umwandlungen, Einlage in eine ausländische Betriebsstätte oder Ähnliches besteuert.6 Vor allem knüpft das Gesetz nicht nur an die Aufgabe des Wohnsitzes oder gewöhnlichen Aufenthaltes und damit die Beendigung der unbeschränkten Steuerpflicht nach innerstaatlichem deutschen Steuerrecht an, sondern ohne Beendigung der unbeschränkten Steuerpflicht auch an die Begründung eines Wohnsitzes oder gewöhnlichen Aufenthaltes im Ausland, aufgrund dessen der Steuerpflichtige im Ausland ansässig wird (Art. 4 DBA-D-CH und Art. 4 OECD-MA). Auch bei Ansässigkeit im Ausland bleibt es grundsätzlich bei einer unbeschränkten Steuerpflicht in Deutschland, wenn ein Wohnsitz und ein ständiger Aufenthalt in Deutschland bestehen bleibt.

Auch wenn die Wegzugsbesteuerung mit der Einkommensteuer „nur“ zu einer Besteuerung des ermittelten Veräußerungsgewinns zu 60% nach dem Teileinkünfteverfahren in § 3 Nr. 40 Buchstabe c) EStG zum individuellen Steuersatz von immerhin bis zu 47,5% zuzüglich ggf. Kirchensteuer von 8-9% führt, ist die Besteuerung ohne Liquiditätszufluss aus dem Verkauf der Beteiligung ein echtes Wegzugshemmnis. Die Wegzugsbesteuerung kann darüber hinaus durchaus zu einer Doppel- oder Mehrfachbesteuerung mit deutscher und ausländischer Einkommensteuer sowie Erbschaft- und Schenkungsteuer führen, wie das folgende Beispiel zeigt.

Beispiel: Der Unternehmer U, der sein Leben lang in Köln gelebt hat (unbeschränkte Steuerpflicht und Ansässigkeit in Deutschland), verstirbt und hinterlässt seinem Sohn S, der nach seinem Studium in St. Gallen in der Schweiz geblieben und in Zug ansässig ist, die Anteile an der GmbH G, der Aktiengesellschaft A in Zürich und die LLC L (einer Kapitalgesellschaft) in Jersey, USA. An allen Gesellschaften hat U 25% oder mehr des Kapitals gehalten. Die Gesellschaften G und A haben zum Todeszeitpunkt einen positiven Unternehmenswert, die Gesellschaft L einen negativen Wert.

Durch den Tod gehen die Anteile auf einen Schweizer Steuerpflichtigen über und es fällt deutsche Einkommensteuer auf alle Kapitalgesellschaftsanteile an, als wären sie verkauft worden. Der negative Unternehmenswert der L darf nach einem aktuellen Urteil des BFH dabei nicht von den positiven Unternehmenswerten G und A abgezogen oder mit anderen Einkünften verrechnet werden.7 Außerdem fällt deutsche Erbschaftsteuer an. Neben dieser doppelten Besteuerung in Deutschland ist zu prüfen, ob nicht auch US-Steuer anfällt, was z. B. dann der Fall wäre, wenn der Vater kraft Geburt US-Amerikaner ist.

Hätte der Vater U die Anteile der G GmbH vor 1999 erworben, so hätte man zusätzlich prüfen können, welcher Teil der Wertsteigerungen steuerfrei ist. Wertsteigerungen, die bereits vor 1999 eingetreten waren, waren aufgrund der Änderung der steuerfreien Beteiligungsquoten von ≤ 25% auf zuletzt ˂1% (bis 2009) steuerfrei bis zur Änderung der Beteiligungsquoten in §§ 17, 6 AStG. Der Teil der Wertsteigerungen, der in dem Zeitraum nach 1998 entstanden ist, ist steuerpflichtig.8 Durch die Ausdehnung der Wegzugsbesteuerung auf ausländische Kapitalgesellschaften im Jahre 2006 könnte man zumindest die Frage stellen, ob es verfassungsgemäß ist, dass auch Wertsteigerungen bis 2006 in ausländischen Kapitalgesellschaftsanteilen der Wegzugsbesteuerung unterliegen.

Ausnahmsweise wird auf Antrag, wenn eine Rückzugsabsicht nach Deutschland innerhalb von fünf Jahren (verlängerbar um noch einmal fünf Jahre) besteht, auf eine Besteuerung zunächst verzichtet (§ 6 Abs. 3 AStG). Die fällige Steuer kann auf Antrag und gegen Sicherheitsleistung in fünf verzinslichen Raten getilgt werden, wenn die sofortige Erhebung eine erhebliche Härte darstellt (Härtefallregelung in § 6 Abs. 4 AStG), oder bei Antrag nach § 6 Abs. 3 AStG für fünf oder zehn Jahre gegen Sicherheitsleistung gestundet werden. Die Stundung ist zu widerrufen, wenn die Anteile veräußert werden oder die Gesellschaft liquidiert wird. Verfällt der Wert der Anteile nach dem Wegzug, ist das für die deutsche Besteuerung grundsätzlich unbeachtlich (unerheblich?).

Bei einem Wegzug innerhalb der EU und des EWR-Raumes wird Staatsbürgern eines EU- oder EWR-Landes eine unverzinsliche Stundung ohne Sicherheitsleistung gewährt (§ 6 Abs. 5 AStG). Erfreulich ist immerhin, dass der Europäische Gerichtshof nach Vorlage durch das Finanzgericht Baden-Württemberg die Regelung des § 6 Abs. 5 AStG insoweit für europarechtswidrig hält, als die Norm dem Freizügigkeitsabkommen zwischen der Schweiz und der EU widerspricht (Vorlagebeschluss des FG Baden-Württemberg vom 14. Juni 2017, 2 K 2413/15; Az. EuGH C-581/17, Rs. Martin Wächtler gegen Finanzamt Konstanz).9 Damit wird zwar auch keine Einkommensteuerfreiheit des Wegzugs in die Schweiz erreicht, aber die Steuer würde dauerhaft wie bei einem Wegzug in ein EU/EWR-Land ohne Sicherheiten und Zinsen gestundet. Dadurch dürften Wegzügler in die Schweiz auch in den Genuss der Regelung des § 6 Abs. 6 AStG kommen, nach der die festgesetzte, aber nicht erhobene Steuer bei einem Wegzug in die Schweiz zu mindern ist, sollte sich herausstellen, dass der ursprünglich in Deutschland für die Wegzugsbesteuerung angesetzte Wert bei späterer Veräußerung oder Liquidation der Gesellschaft zu hoch ist.

Wenig hilfreich ist zumindest in Bezug auf die Schweiz, dass der Teil der stillen Reserven, der bereits bei Wegzug in Deutschland besteuert wurde, in der Schweiz nach Art. 13 Abs. 5 DBA als Anschaffungskosten anzusetzen ist. In den meisten Fällen dürfte diese Zuschreibung der historischen Anschaffungskosten auf den Wegzugswert ins Leere laufen, weil in der Schweiz u. U. nach einer Haltefrist die Veräußerungsgewinne aus Kapitalgesellschaftsanteilen ohnehin steuerfrei sind.

Keiner Wegzugsbesteuerung in Deutschland unterliegt die Beteiligung an gewerblichen Einzelunternehmen oder (originär gewerblichen) Personengesellschaften in Deutschland und im Ausland, vorausgesetzt, die Betriebsstätten im Sinne des § 12 AO bzw. Art. 5, 7 DBA-D-CH in Deutschland bleiben erhalten und weder einzelne Wirtschaftsgüter (§ 4 Abs. 1 Satz 4 EStG, u. U. begünstigt nach § 4g EStG; § 6 Abs. 5 Satz 1 EStG; § 12 Abs. 1 KStG) noch der gesamte Betrieb werden in das Ausland verlegt (§ 16 Abs. 3a EStG, u. U. begünstigt nach § 36 Abs. 5 EStG). Somit ist ein Umzug von Mitunternehmern, also Gesellschaftern von gewerblichen oder freiberuflichen Personenhandelsgesellschaften bzw. gewerblichen oder freiberuflichen Einzelunternehmern unschädlich, wenn sie keine Wirtschaftsgüter mit über die Grenze nehmen.10 Diese Mitnahme von Wirtschaftsgütern wird als Entstrickung bezeichnet.

Die in der Vergangenheit üblichen Gestaltungen der Einbringung von Kapitalgesellschaftsanteilen in gewerblich geprägte oder sog. aufwärtsinfizierte11 deutsche Personengesellschaften im Sinne des § 15 Abs. 3 EStG sind nach einer Rechtsprechungs- und Gesetzesänderung durch Einfügung des § 50i EStG keine empfehlenswerten Gestaltungen mehr.12 Dies deshalb, weil der Bundesfinanzhof entschieden hatte, dass nur originäre gewerbliche Personengesellschaften und nicht gewerblich geprägte bzw. infizierte Personengesellschaften eine Betriebsstätte in Deutschland nach den DBA begründen.13 Die gewerbliche Infizierung und Prägung sind im DBA-Recht unbekannte Rechtsinstitute, weshalb nur originär gewerbliche Personengesellschaften eine Betriebsstätte begründen können.14

Aus den vorhergehenden Ausführungen ergeben sich einige Gestaltungsoptionen zur Vermeidung einer Wegzugsbesteuerung nach § 6 AStG15:

- Wohnsitzmanagement: Bei einem geplanten Wegzug sollte nicht unüberlegt der Wohnsitz in Deutschland aufgeben oder in das Ausland verlegt werden, ohne dass eine der nachfolgend beschriebenen Maßnahmen ergriffen wird. Ebenso sollte keine Ansässigkeit in der Schweiz unter Beibehaltung der deutschen unbeschränkten Steuerpflicht begründet werden, weil dies schon die Wegzugsbesteuerung auslöst. D.h. bei einem zweiten Wohnsitz in der Schweiz sollten der gewöhnliche Aufenthalt in Deutschland und dort auch die engeren persönlichen Beziehungen im Sinne des Art. 4 Abs. 2 DBA-D-CH bestehen bleiben.

- Umwandlung einer inländischen Kapitalgesellschaft in eine originär gewerblich tätige GmbH & Co. KG: Durch Umwandlung werden nur die offenen versteuerten Reserven auf Ebene des Gesellschafters der Besteuerung wie Gewinnausschüttungen zugeführt. Im Übrigen können die Buchwerte steuerneutral übergehen, d.h. anders als beim Wegzug unterliegen die Anteile nicht einer fiktiven Liquidation aller stillen Reserven einschließlich eines Geschäfts- oder Firmenwertes. Allerdings ist zu beachten, dass nach einer Umwandlung die Anteile nach § 18 Abs. 3 UmwStG für fünf Jahre sperrfristbehaftet in Bezug auf die Gewerbesteuer sind.16

- Einlage der Anteile in eine originär gewerbliche GmbH & Co. KG im Sinne des § 15 Abs. 1 Satz 1 EStG: Dabei ist es entscheidend, dass die Anteile der Betriebsstätte auch funktional zugerechnet werden, was nur dann der Fall ist, wenn die Anteile der Erfüllung der gewerblichen Betriebsstättenfunktion dienen und somit Betriebsvermögen werden.17 Anteile in einer vermögensverwaltenden GmbH & Co. KG sind ebenso wenig vor einer Wegzugsbesteuerung geschützt wie Anteile in einer originär gewerblichen GmbH & Co. KG, die aber der originär gewerblichen Betriebsstättenfunktion nicht dienen; sie gelten als Privatvermögen. Ob die KG gewerblich ist und die Anteile der Betriebsstätte zuzuordnen sind, lässt sich mit Sicherheit nur durch eine verbindliche Auskunft klären.

- Seitwärtsinfizierung im Sinne einer Anreicherung einer vermögensverwaltenden GmbH & Co. KG, die Kapitalgesellschaftsbeteiligungen hält oder in die Kapitalgesellschaftsbeteiligungen eingelegt werden, in eine originär gewerbliche GmbH & Co. KG durch eine gewerbliche Tätigkeit im Sinne des § 15 Abs. 1 Nr. 1 EStG: Eine vermögensverwaltende GmbH & Co. KG, die in- und ausländische Beteiligungen an Kapitalgesellschaften hält, ohne gewerblich tätig zu sein, schirmt – wie gewerblich geprägte Kapitalgesellschaften – nicht von der Wegzugsbesteuerung ab. Ggf. kann man diesen Gesellschaften aber aktive geschäftsleitende Funktionen zuordnen, so dass es sich um eine geschäftsleitende Holding handelt, was nur bei mindestens zwei Beteiligungen gelingt. Ob eine Infizierung durch eine gewerbliche Tätigkeit ausreichend ist und ob die Anteile funktional mit der Tätigkeit der gewerblichen Betriebsstättenfunktion zusammenhängen, ist eine Tatfrage und sollte im Zweifel von einer verbindlichen Auskunft begleitet sein.

- Verkauf der Anteile und Rückkaufsrecht18. Der Kaufpreis sinkt je nach Alter des Verkäufers durch den vorbehaltenen Nießbrauch erheblich unter den Verkehrswert der Anteile. Bei Rückkehr wird der Verkauf auflösend bedingt wieder rückgängig gemacht oder die Anteile zurückgekauft.

- Zuwendung der Anteile u. U. schenkungsteuerfrei auf eine natürliche Person oder eine Körperschaft (inländische Stiftung) unter Nießbrauchsvorbehalt19 , kombiniert mit einem Rücktrittsrecht von der Schenkung bei Rückkehr nach Deutschland. Dabei sind die engen Voraussetzungen des §§ 13a, 13b ErbStG zu berücksichtigen und genauestens zu prüfen.

- Einräumung von Call-Optionen: Gelegentlich wird empfohlen, dass sich Wegzügler statt Anteilen an in- und ausländischen Kapitalgesellschaften Call-Optionen einräumen lassen. Die Call-Optionen gälten bis zur Ausübung nicht als Anteile im Sinne des § 17 EStG/§ 6 AStG. Hier wird indessen aus Vorsichtsgründen die Ansicht vertreten, dass eine Call-Option auf mehr als 1% von Anteilen an einer Kapitalgesellschaft als sog. „Anwartschaft“ im Sinne des § 17 Abs. 1 Satz 3 EStG durchaus einer Wegzugsbesteuerung unterliegen kann, auch wenn vor Ausübung der Call-Option noch kein wirtschaftliches Eigentum übergeht.20 Des Weiteren ist zu beachten, dass Art. 13 Abs. 4 DBA-D-CH bei Beteiligungen von mehr als 25% an deutschen Kapitalgesellschaften eine nachlaufende Besteuerung des Veräußerungsgewinns in Deutschland kennt, die in den meisten Fällen aufgrund des § 6 AStG deklaratorisch wirkt. Bei Ausübung einer Option könnte dem unklaren Wortlaut nach Art. 13 Abs. 4 DBA-D-CH hier über § 49 Abs. 1 Nr. 1 lit. e) EStG eingreifen und den Veräußerungsgewinn in Deutschland besteuern. Daher müsste nach dem Wegzug aus Deutschland in die Schweiz bis zum Ablauf von fünf Jahren mit dem Verkauf von mehr als 25% der Anteile gewartet werden.

Bei allen Gestaltungsoptionen muss in Kauf genommen werden, dass die Anteile in Deutschland nicht nur ertragsteuerlich, sondern auch erbschaftsteuerlich verhaftet bleiben.

Ad 2: Grundsätzlich knüpft die deutsche Besteuerung nicht an der Nationalität an. Ausnahmen finden sich indessen beim Wegzug, insbesondere in die Schweiz, nach DBA und nach dem AStG. Deutsche, die in den letzten zehn Jahren mindestens fünf Jahre unbeschränkt steuerpflichtig waren, werden in Deutschland mit ihren nicht-ausländischen Einkünften im Jahr ihres Wegzugs und weitere zehn Jahre „nachlaufend“ besteuert, wenn sie in Deutschland wesentliche wirtschaftliche Interessen behalten und in ein niedrig-besteuertes Land ziehen (§ 2 AStG). Ein wesentliches wirtschaftliches Interesse in Deutschland wird nach § 2 Abs. 3 AStG bereits vermutet, wenn u.a. Anteile an einer deutschen Kapitalgesellschaft von ≥ 1%, eine Beteiligung > 25% an einer deutschen Personenhandelsgesellschaft bestehen oder ein ertragbringendes Vermögen von mehr als 154.000 EUR in Deutschland liegt, was schon bei einer vermieteten Wohnung in Deutschland der Fall ist. Eine niedrige Besteuerung i.S. des § 2 Abs. 2 AStG liegt vor, wenn bei einem fiktiven Einkommen von 77.000 EUR die ordentliche Steuerbelastung im Ausland um ein Drittel niedriger ist als in Deutschland oder eine Vorzugsbesteuerung besteht, es sei denn, die tatsächliche ausländische Belastung beträgt nachweisbar mindestens zwei Drittel der Belastung in Deutschland. Diese niedrige Besteuerung dürfte in den meisten Zentral-Schweizer Kantonen gegeben sein. Weitere Voraussetzungen sind, dass die nicht-ausländischen Einkünfte 16.500 EUR übersteigen und die inländische Steuer bei einer unterstellten unbeschränkten Steuerpflicht nicht überschritten wird. 21

Diese nachlaufende Besteuerung wird auch als erweiterte beschränkte Steuerpflicht bezeichnet und umfasst im Wesentlichen die folgenden nicht ausländischen Einkünfte jeweils aus Sicht Deutschlands22:

|

Nicht ausländische Einkünfte |

Ausländische Einkünfte |

|

Inländische Einkünfte |

||

Beschränkte Steuerpflicht |

|

|

Erweiterte beschränkte Steuerpflicht |

|

|

Unbeschränkte Steuerpflicht |

||

In den Verhandlungen für das einkommensteuerliche Doppelbesteuerungsabkommen mit der Schweiz hat sich Deutschland eine entsprechende Öffnungsklausel in Art. 4 Abs. 4 DBA-D-CH vorbehalten und lässt eine nachlaufende Besteuerung für das Wegzugsjahr und die folgenden fünf Jahre zu. Die nachlaufende Besteuerung ist nur dann nicht anwendbar, wenn Deutsche in die Schweiz umziehen, um ein Anstellungsverhältnis in der Schweiz anzutreten oder um einen Schweizer oder eine Schweizerin zu ehelichen. Durch das Zusammenspiel von DBA und § 2 AStG trifft die nachlaufende Besteuerung nur Deutsche, nicht aber deutsch-schweizerische Doppelstaatsbürger und auch nicht Personen mit einer nicht-deutschen Staatsbürgerschaft.

Wenn die erweiterte beschränkte Steuerpflicht greift, dann werden die nicht-ausländischen Einkünfte in Deutschland veranlagt. Eine Besonderheit besteht darin, dass anders als bei der nachfolgend behandelten beschränkten Steuerpflicht es zu einer Veranlagung in Deutschland kommt und die ausländischen, nicht steuerpflichtigen Einkünfte steuersatzbestimmend im Progressionsvorbehalt berücksichtigt werden, § 2 Abs. 5 AStG.

Eine Umgehung der erweiterten beschränkten Steuerpflicht durch Gründung einer ausländischen Kapitalgesellschaft, bei der Ausländer wie Schweizer mehr als 50% der Anteile halten und in der passive nicht ausländische Einkünfte im Sinne der §§ 7, 8 und 14 AStG erzielt werden (sog. zwischengeschaltete Gesellschaften), gelingt dann nicht. Vielmehr wird die zwischengeschaltete Gesellschaft für die Dauer der Hinzurechnung transparent behandelt und die Einkünfte dem Wegzügler anteilig zugerechnet. Dies zwar nicht für 10 Jahre, aber nach Art. 4 Abs. 4 DBA-D-CH noch für fünf Jahre nach dem Wegzugsjahr. Dabei handelt es sich um eine Missbrauchsverhinderungsvorschrift, die an der Besteuerung der Schweizer Kapitalgesellschaft selbst nichts ändert.23 Für aktive nicht ausländische Einkünfte können die Zwischenschaltung einer Schweizer Kapitalgesellschaft und auch die Zwischenschaltung von Personengesellschaften im Sinne des § 20 AStG daher durchaus Sinn machen.

Ad 3: Die Frist von 5 Jahren nachlaufender Besteuerung nach dem Wegzugsjahr verlängert sich auf zehn Jahre, wenn ein Wegzügler weder in der Schweiz noch in einem anderen Land nach DBA ansässig wird. Keine Ansässigkeit besteht z. B. dann, wenn die deutschen Einkünfte der Wegzügler in einigen Kantonen der Schweiz einer Vorzugsbesteuerung wie einer Pauschalbesteuerung (Besteuerung nach dem Aufwand nach Art. 14 DBG und Art. 6 StHG) unterliegen (Art. 4 Abs. 6 DBA-D-CH). In diesen Fällen kommen die Wegzügler auch nicht in den Genuss von Abkommensbegünstigungen wie die Reduktion der deutschen Quellensteuer auf Dividenden nach Art. 10 Abs. 1 Buchstabe c) DBA-D-CH, den Wegfall der Quellensteuer auf Zinsen nach Art. 7 DBA-D-CH und die Nicht-Besteuerung von Veräußerungsgewinnen von Kapitalgesellschaftsbeteiligungen von deutschen Unternehmen nach Art. 13 Abs. 5 DBA-D-CH. Ein Ausweg ist die in der Schweiz zulässige modifizierte Aufwandbesteuerung, bei der die deutschen Einkünfte einer Besteuerung in der Schweiz unterliegen.24

Gelegentlich wird auch übersehen, dass die erweiterte beschränkte Steuerpflicht auch angewendet werden kann, wenn der Wegzügler zunächst bei Wegzug keine wesentlichen wirtschaftlichen Interessen hat, aber nachträglich in Deutschland Vermögen erwirbt und dadurch innerhalb der Fünf- oder Zehnjahresfrist erweitert beschränkt steuerpflichtig wird.

Ad 4: Weiterhin in Deutschland unbeschränkt steuerpflichtig bleiben in der Schweiz ansässige Diplomaten und Konsularbeamte, die von einer öffentlichen Kasse bezahlt werden, und ihnen nahestehende Personen wie zu ihrem Haushalt gehörende Familienangehörige (sog. erweiterte unbeschränkte Steuerpflicht), wenn sie die deutsche Staatsbürgerschaft besitzen, auch wenn sie in Deutschland keinen Wohnsitz oder gewöhnlichen Aufenthalt haben (§ 1 Abs. 2 EStG, Art. 29 DBA-D-CH).

Ad 5 : Unbefristet bleibt bei Wegzüglern unter Aufgabe des Wohnsitzes und gewöhnlichen Aufenthaltes in Deutschland – spätestens ab dem zehnten Jahre nach dem Wegzug ins Ausland – die beschränkte Steuerpflicht nach § 1 Abs. 4 EStG bestehen, so lange sie in Deutschland Einkunftsarten im Sinne des § 49 EStG beziehen. Die in § 49 EStG genannten Einkunftsarten werden nur dann nicht in Deutschland besteuert, wenn und soweit das DBA-D-CH der Schweiz das Besteuerungsrecht zuweist. Die beschränkte Steuerpflicht ist besonders dadurch gekennzeichnet, dass sie die persönlichen Verhältnisse des Steuerpflichtigen außer Acht lässt und z. B. den Abzug von Sonderausgaben und Freibeträgen sowie den Splittingtarif für Verheiratete nicht zulässt. Aber auch für bestimmte Einkünfte wie Kapitaleinkünfte, Lohneinkünfte und Einkünfte aus künstlerischen, sportlichen, unterhaltenden oder ähnlichen Darbietungen im Inland sowie Lizenzeinnahmen, sieht das Gesetz eine Abgeltungswirkung durch die Quellensteuer vor, nach der den Steuerinländern zustehende Abzüge den Steuerausländern nicht gewährt werden.25 Das kann im Einzelfall z. B. bei hohen Verlustvorträgen oder Finanzierungskosten im Zusammenhang mit Kapitaleinkünften so nachteilig sein, dass entweder die nachfolgend behandelte Option zur unbeschränkten Steuerpflicht nach § 1 Abs. 3 EStG gewählt werden sollte oder ein Wohnsitz in Deutschland begründet wird.

Ad 6: Auch ohne Wohnsitz oder gewöhnlichen Aufenthalt im Inland gewährt der Gesetzgeber Personen mit Wohnsitz in der Schweiz die Option im Antragswege zur unbeschränkten Steuerpflicht, wenn inländische Einkünfte im Sinne des § 49 EStG bestehen und die in- und ausländischen Einkünfte zu 90% der deutschen Einkommensteuer unterliegen oder die ausländischen Einkünfte den Grundfreibetrag nach § 32a Abs. 1 Satz 2 Nr. 1 EStG in Höhe von zur Zeit 9.408 EUR nicht überschreiten.26 Dies kann insbesondere im Hinblick auf den Abzug von Unterhaltszahlungen und das Ehegattensplitting sinnvoll sein, selbst wenn der Empfänger bzw. Ehepartner in der Schweiz lebt, auch wenn nach dem Wortlaut des § 1a EStG die Vergünstigung nur auf EU-/EWR-Familienangehörige anzuwenden ist. Die Finanzverwaltung hat dieses Privileg auf Schweizer ausgedehnt (Hinweise zu § 1a EStG Stichwort „Wohnsitzwechsel» EStR 2019). Personen, die zur unbeschränkten Steuerpflicht optieren, gelten indessen nicht als in Deutschland ansässig.27

Ob die Option zur unbeschränkten Steuerpflicht opportun ist, sollte nicht nur im Hinblick auf ein Jahr entschieden werden. Mit der Option zur unbeschränkten Steuerpflicht können durchaus andere Nachteile, zum Beispiel im Sinne des § 2 oder § 6 AStG, einhergehen.

2. Wegzug von der Schweiz aus einkommensteuerlicher Sicht

Auch vor dem Wegzug von natürlichen Personen aus der Schweiz nach Deutschland sind einige Überlegungen sinnvoll. Aus Schweizer Sicht können grundsätzlich folgende Wegzugsszenarien eintreten:

- Wohnsitzverlegung nach Deutschland (Wechsel der Ansässigkeit) und Aufhebung von Nebensteuerdomizilen

- Nur Aufhebung von Nebensteuerdomizilen (Liegenschaften, Geschäftsbetriebe, Betriebsstätten) ohne Wohnsitzverlegung nach Deutschland

- Wohnsitzverlegung nach Deutschland (Wechsel der Ansässigkeit) unter Beibehaltung eines Nebensteuerdomizils

Die folgenden Ausführungen fokussieren im Wesentlichen auf die einkommensteuerrechtlichen Auswirkungen bei einem Wechsel der Ansässigkeit nach DBA-D-CH von der Schweiz nach Deutschland (Szenario 1 und 3). Ausgangspunkt ist dabei immer eine bestehende unilaterale Steuerpflicht aufgrund persönlicher Zugehörigkeit in der Schweiz.

In einem ersten Schritt werden die allgemeinen Besteuerungsgrundsätze erläutert und anschließend die steuerlichen Konsequenzen für spezifische Vermögenswerte dargelegt.

2.1 Allgemeine Besteuerungsgrundsätze

2.1.1 Schweizerisches Aussensteuergesetz

Das schweizerische Aussensteuerrecht ist nicht in einem separaten Gesetz, sondern innerhalb der jeweiligen Gesetze (DBG28, StHG29) geregelt. Jene Artikel bestimmen, inwieweit die Schweiz bei Personen mit Auslandbezug (auch Wegzug) das Besteuerungsrecht in Anspruch nimmt. Das Besteuerungsrecht bedarf zusätzlich einer entsprechenden Öffnungsklausel im DBA-D-CH.

2.1.2 Ansässigkeit

Bei persönlicher Zugehörigkeit nach Art. 3 DBG sowie einer Zuweisung der Ansässigkeit gemäss Art. 4 DBA-D-CH an die Schweiz ist die Steuerpflicht nach Art. 6 Abs. 1 DBG unbeschränkt, das heisst, die Steuerpflicht erstreckt sich grundsätzlich über das gesamte in- und ausländische Einkommen der natürlichen Person. Dieses Besteuerungsrecht wird jedoch sowohl durch unilaterales Recht (Freistellung von ausländischen Geschäftsbetrieben, Betriebsstätten und Grundstücken) wie auch durch das DBA-D-CH eingeschränkt.

2.1.3 Steuerbare Einkünfte Allgemein

Im Grundsatz unterliegen sämtliche der Schweizer Steuerhoheit zugewiesenen wiederkehrenden und einmaligen Einkünfte von natürlichen Personen der Schweizer Einkommenssteuer (Einkommensgeneralklausel Art. 16 Abs. 1 DBG).

2.1.4 Steuersystematische Realisation

Bei einem Wegzug werden Vermögenswerte nach Deutschland übertragen und dadurch einer zukünftigen Besteuerung durch den Schweizer Fiskus entzogen. Es stellt sich dabei die Frage, ob die bestehenden stillen Reserven (auf den nach Deutschland überführten Vermögenswerten) bei einem Wegzug von einer Schweizer Steuernorm erfasst werden.

Mangels einer tatsächlichen Veräusserung kann bei einem Wegzug nur eine steuersystematische Realisation eintreten. Eine steuersystematische Realisation erfährt keiner Einschränkung durch Art. 13 DBA-D-CH, obwohl dort nur vom Begriff «Veräusserung» gesprochen wird. Ausserhalb des Begriffskerns wird die abkommensrechtliche Reichweite des Begriffs Veräusserung durch das innerstaatliche Recht bestimmt. Soweit der Zusammenhang nichts anderes erfordert, kommt dem nicht definierten Begriff gemäss Art. 3 Abs. 2 DBA-D-CH die Bedeutung zu, den er im Anwendungszeitraum nach dem Recht jenes Staats hat, auf den das Abkommen Anwendung findet. Ein Staat darf auch solche Vorgänge besteuern, die er einer Veräusserung gleichsetzt. 30

Konkret wird es der Schweiz durch Art. 13 DBA-D-CH nicht verwehrt, Entstrickungsfälle (steuersystematische Realisationen) durch Verbringen von Wirtschaftsgütern aus seiner Steuerhoheit nach Deutschland (sofern sie auf die zu Art. 7 und 9 DBA-D-CH entwickelten Fremdvergleichsgrundsätze abstellen beziehungsweise diesen standhalten) zu besteuern. 31

2.2 Bewegliches Privatvermögen

Kapitalgewinne aus der Veräusserung von beweglichem Vermögen im Privatvermögen sind nach Art. 16 Abs. 3 DBG explizit steuerfrei. Durch deren Steuerfreiheit nach unilateralem Recht erübrigt sich die Frage nach einer steuersystematischen Abrechnung des Wertzuwachsgewinnes bei einem Wechsel der steuerlichen Ansässigkeit nach Deutschland. Es liegt keine Gesetzesnorm zur Besteuerung der entsprechenden Vermögenswerte vor, weshalb diese steuerfrei nach Deutschland transferiert werden können.

Es gilt jedoch zu bedenken, dass in Deutschland der Verkauf von privaten Kapitalanlagen, die nach dem 1. Januar 2009 erworben wurden, stets steuerpflichtig sind. Entsprechend werden solche aufgelaufenen, buchmässigen Kapitalgewinne latent steuerbehaftet. Der deutsche Fiskus kennt diesbezüglich keine Step-up Möglichkeiten. Vor dem Zuzug sollte über den steuerfreien Verkauf von Wertpapieren und Beteiligungen in der Schweiz und den Rückkauf in Deutschland nachgedacht werden. Die entsprechenden Stempelsteuerfolgen gilt es zu Berücksichtigen.

2.3 Unbewegliches Privatvermögen

Kapitalgewinne aus der Veräusserung von unbeweglichem Privatvermögen sind auf Bundesebene steuerfrei, unterliegen jedoch einer Grundstückgewinnsteuer auf Staatsebene. Da das Steuersubstrat auch bei einem Wohnsitzwechsel mit der Schweiz nach Art. 21 DBG, Art 12 und Art 4 StHG sowie Art 6 und Art. 13 DBA-D-CH behaftet bleibt (Szenario 2), erübrigt sich auch hier die Frage nach einer steuersystematischen Abrechnung bei einem Wegzug. Der Steuerpflichtige verbleibt als Eigentümer eines Schweizer Grundstückes aufgrund wirtschaftlicher Zugehörigkeit steuerpflichtig.

Der schweizerische Immobilienbesitz wird jedoch durch den Wegzug ebenfalls in Deutschland steuerbar. Anders als die Schweiz rechnet Deutschland die entsprechende Schweizer Steuer lediglich an (die Schweiz stellt die Erträge frei). Entsprechend wird je nach Fallkonstellation die Steuer auf das deutsche Niveau angehoben (z.B. im Fall von Mieterträgen). Eine Veräusserung einer Schweizer Immobilie wird in Deutschland zudem erst nach 10 Jahren bei Fremdvermietung und 2 Jahren bei Eigennutzung steuerfrei.

2.4 Geschäftsvermögen

Steuerbar sind nach Art. 18 Abs. 1 DBG alle Einkünfte aus einem Handels-, Gewerbe-, Land- und Forstwirtschaftsbetrieb, aus einem freien Beruf sowie aus jeder anderen selbständigen Erwerbstätigkeit.

Zu den Einkünften aus selbständiger Erwerbstätigkeit zählen nach Art. 18 Abs. 2 DBG auch alle Kapitalgewinne aus Veräusserung von Geschäftsvermögen. Der Veräusserung gleichgestellt ist die Überführung von Geschäftsvermögen in ausländische Betriebe oder Betriebsstätten.

Unter Geschäftsvermögen versteht man nach Schweizer Terminologie Vermögen, welches nach der Präponderanzmethode mit einem Geschäftsbetrieb verhaftet ist. Zu diesem Vermögen können unter gewissen Umständen auch dem Geschäftsvermögen zugewiesene Anteile an Kapitalgesellschaften (z.B. Aktiengesellschaften) gehören.

Als Rechtsform für Geschäftsbetriebe kommen in diesem Zusammenhang nur Personenunternehmen in Frage, also Einzelfirmen, einfache Gesellschaften und Kollektiv- oder Kommanditgesellschaften.

Sofern nun zusammen mit einer Wohnsitzverlegung gemäss Szenario 1 ebenfalls Geschäftsvermögen die schweizerische Steuerhoheit verlässt und in einen deutschen Geschäftsbetrieb oder eine Betriebsstätte verbracht werden, führt dies zur Abrechnung über die stillen Reserven. Keine Entstrickung liegt andererseits für stille Reserven auf denjenigen Aktiven und Passiven vor, die dem schweizerischen Fiskus (in einem Nebensteuerdomizil gemäss Szenario 3) verhaftet bleiben.

Für die Bewertung der entsprechenden stillen Reserven müsste aufgrund des Wortlauts von Art. 18 Abs. 2 DBG auf den Veräusserungswert abgestellt werden (Veräusserungsfiktion). Bei einer Veräusserungsfiktion wäre ein originärer Goodwill zu berücksichtigen.32

Weil Art. 18 Abs. 2 DBG lediglich eine Gewinnabgrenzungsnorm darstellt, sollte nicht auf den «Wortsinn», sondern auf den «Normsinn» unter Zugrundelegung einer substanzorientierten wirtschaftlichen Betrachtungsweise abgestellt werden. Es ist daher jeweils unter Würdigung der besonderen Umstände und des konkreten Sachverhalts zu prüfen, wie die stillen Reserven zu bewerten sind33. Es ist entsprechend auch denkbar, dass auf eine gegenüber der Veräusserungsfiktion steuerlich interessantere Liquidationsfiktion abgestellt werden kann.

Aufgrund des Wortlauts von Art. 18 Abs. 2 DBG scheint es auf den ersten Blick, dass bei Eintritt des steuerauslösenden Tatbestandes sofort eine steuersystematische Abrechnung vorzunehmen ist. In der Schweiz besteht diesbezüglich keine publizierte und gefestigte Verwaltungspraxis; es scheint aber, dass die Steuerbehörden diese Frage in der Regel unter Entstrickungsgesichtspunkten beurteilen wollen und dabei tendenziell die sofortige gegenüber der aufgeschobenen Abrechnung bevorzugen34. Insbesondere ist eine aufgeschobene Besteuerung dann zu prüfen, wenn die unbeschränkte Steuerpflicht in der Schweiz durch den Überführungsvorgang nicht beendet wird. Unbestritten ist jedoch, dass eine sofortige Abrechnung dann erfolgen muss, wenn die Steuerpflicht in der Schweiz definitiv beendet wird.

Die sofortige Besteuerung stösst teilweise in der Lehre auf Kritik und es bestehen Forderungen nach einem Aufschub aufgrund des Freizügigkeitsabkommens zwischen der Schweiz und der EU bis zur tatsächlichen Realisierung der Vermögenswerte35. Diese Forderungen erhalten durch den Entscheid des EuGH (Urteil vom 26. Februar 2019 RS C 581/17) zusätzliches Gewicht, dürften jedoch mangels Bindungswirkung für die Schweiz keine unmittelbaren Konsequenzen haben.

1 Abkommen zwischen der Bundesrepublik Deutschland und der Schweizerischen Eidgenossenschaft zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Steuern vom Einkommen und vom Vermögen vom 11. August 1971, zuletzt geändert mit Änderungsprotokoll vom 27. Oktober 2010.

2 Hinweis auf den Beschluss des Bundesverfassungsgerichts vom 15. Dezember 2015, 2 BvL 1/12, IStR 2016, 191.

3 Vgl. BFH-Urteil vom 23.10.2018, I R 74/16, BFH/NV 2019, 388.

4 Zwar spricht das DBA von ständiger Wohnstätte. Der Begriff ständige Wohnstätte laut DBA dürfte in den meisten Fällen deckungsgleich mit dem Begriff des Wohnsitzes laut EStG/AO sein. Ausnahmsweise liegt eine Wohnstätte dann nicht vor, wenn die Wohnung „nach Charakter und Lage ausschließlich Erholungs-, Kur-, Studien- oder Sportzwecken“ dient und „nachweislich nur gelegentlich und nicht zum Zwecke der Wahrnehmung wirtschaftlicher und beruflicher Interessen verwendet wird“. Vgl. Verhandlungsprotokoll zum DBA-Schweiz 1971 vom 18. Juni 1971, zu Art. 4 Abs. 2 und Abs. 3. Vgl. zum Begriff Wohnstätte BFH-Urteil vom 5.6.2007, I R 22/06, BStBl. II 2007, 812.

5 Zu prüfen ist grundsätzlich auch, ob die Veräußerungsfiktion des § 6 AStG eine Veräußerung im Sinne der Nachsteuertatbestände des § 13a Abs. 5 ErbStG auslöst (verneinend Troll/Gebel/Jülicher, § 13a, Rz. 178).

6 Die Verlegung oder Umwandlung einer inländischen Kapitalgesellschaft scheitert an den Entstrickungsregeln für Kapitalgesellschaften wie z. B. in § 17 Abs. 5 EStG und § 12 KStG; vgl. Schmidt, PIStB 2013, S. 41 und S. 76.

7 Vgl. BFH-Urteil vom 26.4.2017, I R 27/15, DStR 2017, 1913. U.u. den Möglichkeiten einer Verlustnutzung in Kapitalgesellschaftsanteilen bei Wegzug, Kraft/Gräfe, IWB 2016, 384.

8 Vgl. Beschluss des BVerfG vom 7. Juli 2010, 2 BvR 748/05, BStBl. II 2011,16.

9 Vgl. Wilke, PIStB 2019, S. 291.

10 Steuerlich schädlich ist nach § 1 Abs. 3 Satz 9 bis 12 AStG auch die Mitnahme von Funktionen, Geschäfts-chancen und immateriellen Wirtschaftsgütern, wie Know-how und ein Kundenstamm, und deren Nutzung im Ausland.

11 Zum aktuellen Rechtsstand der Infizierung vgl. Korn/Scheel, DStR 2019, 1665.

12 Vgl. BFH-Urteil vom 28.4.2010, I R 81/09, BStBl. II 2014, 754; Pohl/Raupach, DBA, § 50i EStG und gewerblich geprägte Personengesellschaften, in Wassermeyer, Doppelbesteuerungsabkommen, Festgabe, S. 351; Schaumburg, Internationales Steuerrecht, 4. Aufl., 295-298.

13 Zumindest im Nicht-DBA-Fall im sog. Chile Urteil hat der BFH diese Auffassung revidiert, Urteil vom 29.11.2017, I R 58/15, IStR 2018; 348.

14 Vgl. BMF-Schreiben vom 26. September 2014, BStBl. I 2014, 1258, Tz. 2.3.3. für DBA und Nicht-DBA-Fälle. Vgl. Hoheisel, IWB 2008, 2010. In Bezug auf einen Nicht-DBA-Fall hat der BFH die gewerbliche Prägung zumindest grundsätzlich bejaht, BFH-Urteil vom 26.4.2017, I R 27/15, DStR 2017, 1913.

15 Vgl. Kleine/Rippert, IStR 2019, 439,

16 In eine ähnliche Richtung geht der Vorschlag, bei Wegzugsabsicht nur eine atypisch stille Beteiligung an einer deutschen Kapitalgesellschaft zu halten. Vgl. Bron, IStR 2016, 26. Im Verhältnis Deutschland-Schweiz löst eine atypisch stille Gesellschaft indessen hohe Quellensteuern in Deutschland aus.

17 Vgl. Wassermeyer in Wassermeyer, DBA, Stand Dez. 2018, OECD-MA Art. 13, Rz. 77a. Hinweis auch auf § 1 Abs. 5 AStG und § 6 Betriebsstättengewinnaufteilungsverordnung – BsGAV und Haun/Klumpp, Zuordnung von Beteiligungen zum Betriebsvermögen einer Personengesellschaft, IStR 2018, 661.

18 Vgl. Strahl in Kösdi 2007, S. 15657, Tz. 20; BFH-Urteil vom 7.8.2004, VIII R 28/02, BStBl. II 2005, 48; H 17 Abs. 4 EStR 2019 „Rückübertragung“.

19 Vgl. Stümper, GStB 2015, 171; H 17 Abs. 4 EStR 2019„Vorbehaltsnießbrauch“.

20 Vgl. BFH-Urteil vom 19.12.2007, VIII R 14/06, BStBl. II 2008, 659; H 17 Abs. 4 EStR „Optionsrecht“. Siehe auch BFH-Urteil vom 11. Juli 2006, VIII R 32/04, BStBl. II 2007, 296 zur Doppeloption, durch die das wirtschaftliche Eigentum auf den Optionsberechtigten übergehen kann. Insofern unterscheidet sich die Besteuerung nach § 6 AStG/§ 17 EStG von der Besteuerung von nicht handelbaren Stock-Options, die einem Arbeitnehmer verbilligt eingeräumt werden. Nicht handelbare Stock-Options werden erst bei Ausübung der deutschen Lohnsteuer unterworfen. In H 17 Abs. 4 EStR „Wirtschaftliches Eigentum“ schreibt die Finanzverwaltung etwas wider-sprüchlich zu dem obigen Urteil mit Blick auf das BFH-Urteil VIII R 14/06, dass wirtschaftliches Eigentum bei Erwerbsoptionen nur begründet werden kann, wenn nach dem typischen und für die wirtschaftliche Beurteilung maßgeblichen Geschehensablauf tatsächlich mit einer Ausübung des Optionsrechts gerechnet werden kann.

21 Vgl. zu den Voraussetzungen auch Kubaile/Suter, Der Steuer- und Investitionsstandort Schweiz, 3. Aufl. 2015, 534-537.

22 Vgl. zu den nicht ausländischen Einkünften die enumerative Nennung im BMF-Schreiben vom 14. Mai 2004, Tz. 2.5.0.1 und Tz. 2.5.0.2. Nach § 2 Abs. 4 AStG sind auch die Einkünfte einer sog. Zwischengeschalteten Gesellschaft im Sinne des § 5 AStG als erweitert beschränkte Einkünfte zu erklären.

23 Vgl. Rundshagen, in Strunk/Kaminski/Köhler, AStG § 5, Rz. 26. Flick/Wassermeyer/Kempermann, DBA Schweiz, Art. 4, Rz. 239 leiten die nachlaufende Besteuerung mit der Rechtsprechung des BFH, Urteil vom 12. Juli 1989, I R 46/85, aus Art. 4 Abs. 11 DBA-D-CH ab.

24 Vgl. Kubaile/Suter, Der Steuer- und Investitionsstandort Schweiz, 3. Aufl. 2015, 292; Kolb/Kuabile, Kompaktkommentar zum DBA Deutschland Schweiz, 3. Aufl. 2015, S. 32 f.

25 Vgl. Schaumburg, Internationales Steuerrecht, 4. Aufl. 2017, 188-197 und 247-263.

26 Vgl. Schaumburg, Internationales Steuerrecht, 4. Aufl. 2017, 148 f.

27 Vgl. BMF-Schreiben vom 25. Januar 2000, DB 2000, 354.

28 Bundesgesetz über die direkte Bundessteuer vom 14. Dezember 1990 (Stand am 1. Januar 2019)

29 Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden vom 14. Dezember 1990 (Stand am 1. Januar 2019)

30 Vgl. Kommentar zum Schweizerischen Steuerrecht, Internationales Steuerrecht, Basel 2015, Art. 13 N 30.

31 Vgl. Kommentar zum Schweizerischen Steuerrecht, Internationales Steuerrecht, Basel 2015 Art. 13 N 31.

32 Vgl. Kommentar zum Schweizerischen Steuerrecht, Internationales Steuerrecht, Basel 2015 Art. 7 N 145 ff.

33 Vgl. Kommentar zum Schweizerischen Steuerrecht, Internationales Steuerrecht, Basel 2015 Art. 7 N 152.

34 Vgl. Kommentar zum Schweizerischen Steuerrecht, Internationales Steuerrecht, Basel 2015 Art. 7 N 154.

35 Vgl. Lang/Lüdicke/Reich, IStR 2008, 709-744.